Na základě dotazů reagujeme podrobnějším vysvětlením některých kroků při vystavování dokladů. V první části jsme pro Vás sestavili vysvětlivky některých políček při zadávání vystavených faktur.

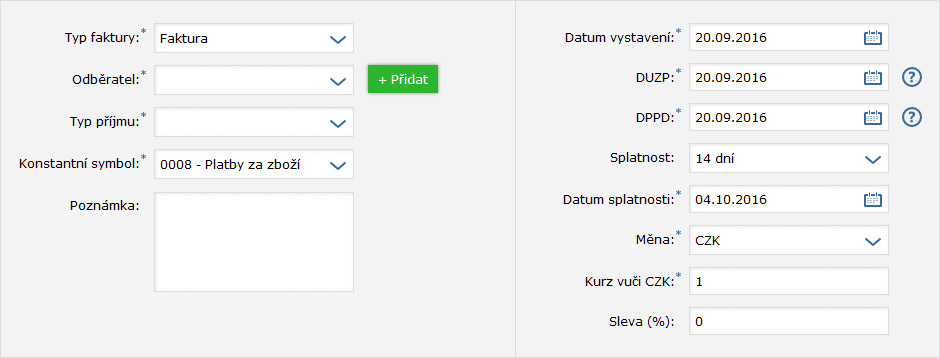

Hlavička faktury

Nejprve se podíváme na hlavičku faktury. Na obrázku níže je zobrazena příslušná část formuláře pro zadávání vystavených faktur. Dále následuje popis některých důležitých políček, u kterých by mohly vznikat nejasnosti.

Typ příjmu

Zde si zvolíte variantu podle druhu fakturované činnosti

- z prodeje materiálu

- z prodeje zboží

- z prodeje služeb

- ostatní (daňové)

DUZP (datum uskutečnění zdanitelného plnění)

Nevyplňuje se u záloh. Nesmí být vyšší než datum vystavení dokladu!

Pravidlo pro určení konkrétního dne stanovujete podle charakteru vaší činnosti. V zákoně o DPH č.235/2004 Sb. (dále uvádíme tento zákon zkráceně ZDPH) je upraveno v ustanoveních § 21 – 25.

Uvádíme pouze základní pravidla! Ve speciálních případech odkazujeme na výše zmíněná ustanovení v ZDPH.

Dodání zboží:

- den dodání zboží při prodeji s přechodem vlastnického práva na odběratele

- den převzetí zboží v ostatních případech

- den vydražení zboží ve veřejné dražbě

- den přenechání zboží k užívání za předpokladu současného převodu vlastnického práva na uživatele zboží

Poskytnutí služby (den, který nastane dříve):

- den poskytnutí služby, nebo

- den vystavení daňového dokladu (vyjma dokladu na přijatou zálohu)

DPPD (datum povinnosti přiznat daň z přidané hodnoty)

Toto datum se může v konkrétních případech lišit od předchozího data DUZP.

Prvním typickým příkladem je přijatá platba od odběratele před dnem uskutečnění zdanitelného plnění. V takovémto případě má plátce povinnost k datu přijetí platby daň z přidané hodnoty přiznat (den přijetí platby je DPPD).

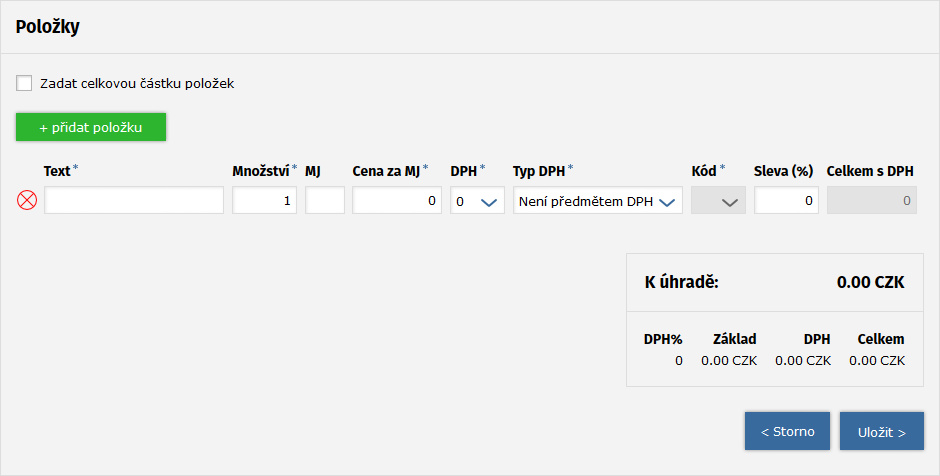

Položky faktury

Po vyplnění hlavičky formuláře faktury přejdete k vlastnímu „tělu“ faktury – k položkové části – viz obrázek níže. Můžete zadat libovolné množství položek – řádků.

Políčka množství a množstevní jednotky vám určitě nemusíme podrobněji vysvětlovat.

Zastavíme se u zadávání jednotkové ceny, resp. celkové ceny položky. V prvním případě zadáte v jedné či více řádcích jednu či více položek. Vyplníte text, množství a množstevní jednotku, jednotkovou cenu každé položky, sazbu DPH a typ DPH. Zbývající políčka doplní program sám (v souladu s § 37 odst. 1 ZDPH). U každé položky vypočte částku celkem včetně DPH za celkové množství jednotek. V sumarizační tabulce na konci formuláře pak doplní za všechny položky podle sazby DPH částku základ daně a částku DPH a nakonec sumární částky za celou fakturu.

Při jedné a více položek máte možnost zvolit zaškrtnutím políčka zadat celkovou částku položky a po zadání textu přejít přímo na políčko ceny celkem s DPH a vyplnit takovouto částku. Program vypočte po zvolení sazby DPH částku DPH a základ daně (v souladu s § 37 odst. 2 ZDPH), vy doplníte množství a množstevní jednotku a také typ DPH. Tento výpočet použijete zejména při změně zálohové faktury na fakturu definitivní – daňový doklad.

Typ DPH (daně z přidané hodnoty)

Výběr typu DPH je automaticky omezen dle zvolené sazby DPH (u zálohové faktury a v případě uživatele neplátce DPH je políčko nefunkční).

Pro výběr správného typu DPH je rovněž podstatné určit místo plnění příslušné činnosti.

Kód DPH (daně z přidané hodnoty)

Políčko kód DPH má základní přednastavení – číslici 0, které je platné pro většinu zdanitelných plnění. Políčko vyplňujete pouze v případech přenesení daňové povinnosti ( odběratel přiznává daň z přidané hodnoty – podle §§ 92a až 92e ).

Rozkliknutím tohoto políčka si můžete vybrat tu svoji správnou volbu. Například s číslicí 1 zvolíte kód pro činnost „dodání zlata“ ( podle §92b ZDPH ), pro „dodání nemovité věci“ číslici 3, pro „poskytnutí stavebních nebo montážních prací“ čislici 4 nebo číslici 14 pro dodání mobilních telefonů a další.

Sleva

Poskytujete-li určitou slevu u vaší činnosti, máte možnost zvolit jednu ze dvou variant.

Slevu poskytnete na určitou položku/řádku – využijete v případě více fakturovaných položek u konkrétní položky. Faktura obsahuje jedinou položku, resp. slevu poskytujete ve stejné výši u všech položek, pak zvolíte variantu sleva na celou fakturu – políčko umístěné v horní části tzv. hlavičce faktury.

V další částech se zabýváme Příjmovými doklady a Evidencí DPH i kontroním hlášením.